Новое в законодательстве с 2019г

с 1 января 2019 года

вступает в силу Федеральный закон "О ведении гражданами садоводства и

огородничества для

собственных нужд и о внесении изменений в отдельные законодательные акты

Российской Федерации" от 29.07.2017 № 217-ФЗ. Принципиальным новшеством стало

исключение из законодательства самого понятия «дачное хозяйство». По закону,

дачники в России теперь — это садоводы и огородники.

Все документы (устав) садовых некоммерческих товариществ (СНТ) до конца

декабря 2018 года подлежат корректировке с учетом

новых правил.

Все расчеты товарищества с физическими лицами, в том числе

взносы и платежи, которые должны заплатить собственники земельных участков, с 1

января 2019 года будут идти только через расчетный счет в

банке, т. е. безналично. .

До конца декабря также нужно определиться с новым составом правления и

ревизионной комиссии.

Председателя СНТ, членов

правления и комиссии будут избирать сроком до пяти лет, а не на два года, как

сейчас.

Установлена предельная

численность членов правления - не менее трех человек, но не более пяти

процентов от числа членов товарищества.

Для садоводов,

которые не хотят вступать в члены садоводческого товарищества, платеж за

пользование объектами инфраструктуры будет

оговорен в договоре между индивидуалом и СНТ, и для СНТ это будет

являться доходом от реализации услуг, и поэтому платеж для них будет больше. По статье 251 Налогового кодекса от

налогообложения освобождаются только членские и целевые взносы. Учитывая, что

индивидуалы находятся на договорных отношениях, им приплюсуют сверху 6%. Доходы

от сдачи имущества (включая земельные участки) в аренду (субаренду), если такие

доходы не определяются налогоплательщиком в порядке, установленном ст. 249

Кодекса, относятся к внереализационным доходам (п. 4 ст. 250 Кодекса).

Таким образом, суммы,

полученные садоводческим некоммерческим товариществом по договору о пользовании

имуществом общего пользования от гражданина, не являющегося членом указанного

товарищества, подлежат включению в налоговую базу по налогу, уплачиваемому в

связи с применением упрощенной системы налогообложения.

При этом отмечаем, что

на основании п. 1 ст. 45 Кодекса налогоплательщик обязан самостоятельно

исполнить обязанность по уплате налога, если иное не предусмотрено

законодательством Российской Федерации о налогах и сборах.

Отказываешься платить - товарищество вправе взыскивать платежи в

судебном порядке. При этом индивидуалы смогут участвовать в общих

собраниях членов садоводческих объединений и голосовать по всем вопросам,

связанным с периодичностью и величиной взносов, однако участвовать в выборах

правления они по-прежнему не смогут.

Остаются

два вида взносов - членские и целевые. Не будет вступительных, паевых и дополнительных. Но вступительные

взносы, внесенные до 1 января 2019 года, возврату не подлежат.

Членские взносы могут быть использованы исключительно на расходы, связанные:

·

с содержанием

имущества общего пользования товарищества, в том числе уплатой арендных

платежей за данное имущество;

·

осуществлением

расчетов с организациями, осуществляющими снабжение тепловой и электрической

энергией, водой, газом, водоотведение на основании договоров, заключенных с

этими организациями;

·

осуществлением

расчетов с оператором по обращению с твердыми коммунальными отходами,

региональным оператором по обращению с твердыми коммунальными отходами на

основании договоров, заключенных товариществом с этими организациями;

·

благоустройством

земельных участков общего назначения;

·

охраной

территории садоводства или огородничества и обеспечением в границах такой

территории пожарной безопасности;

·

проведением

аудиторских проверок товарищества;

·

выплатой

заработной платы лицам, с которыми товариществом заключены трудовые договоры;

·

организацией и

проведением общих собраний членов товарищества, выполнением решений этих

собраний;

·

уплатой

налогов и сборов, связанных с деятельностью товарищества, в соответствии с

законодательством о налогах и сборах.

Целевые взносы вносятся

членами товарищества на расчетный счет товарищества по решению общего собрания

членов товарищества, определяющему их размер и срок внесения, в порядке,

установленном уставом товарищества, и могут быть направлены на расходы,

связанные исключительно:

·

с подготовкой

документов, необходимых для образования земельного участка, находящегося в

государственной или муниципальной собственности, в целях дальнейшего

предоставления товариществу такого земельного участка;

·

подготовкой

документации по планировке территории в отношении территории садоводства или

огородничества;

·

проведением

кадастровых работ для целей внесения в ЕГРН сведений о садовых или огородных

земельных участках, земельных участках общего назначения, об иных объектах

недвижимости, относящихся к имуществу общего пользования;

·

созданием или

приобретением необходимого для деятельности товарищества имущества общего

пользования;

·

реализацией

мероприятий, предусмотренных решением общего собрания членов товарищества.

В новом законе появился такой новый документ

как финансово-экономическое обоснование приходно-расходной сметы. Следует заранее продумать состав и порядок

подготовки проекта такого обоснования, которое на общем собрании будут

утверждать как члены СНТ, так и индивидуалы.

Порядок работы ревизионной

комиссии (ревизора) и ее полномочия устанавливаются уставом (или) положением о

ревизионной комиссии (ревизоре), утвержденным общим собранием членов СНТ. Таким

образом, в СНТ обязательно должно быть утверждено положение о ревизионной

комиссии (ревизоре).

Новый закон отменил

уполномоченных садоводами. Собрание

правомочно если на нем присутствует 50 % членов товарищества +1 человек.

Выборы председателя правления, членов правления, ревизионной комиссии,

комиссии за соблюдением законодательства, утверждение сметы расходов, решать

вопросы с земельными участками решаются

на общем собрании только в очной форме простым или закрытым

голосованием, остальные вопросы могут решаться

в заочной форме.

Земельные участки,

которыми владеют и пользуются российские дачники, законодатель разделил на садовые и огородные. На садовых участках можно строить капитальные

строения, в том числе жилые дома, а на огородных могут быть размещены только

некапитальные хозпостройки.

Садоводческое товарищество может стать товариществом собственников

недвижимости, то есть начать развиваться и управляться как коттеджный поселок.

Но для этого нужно соблюсти три условия.

Первое — оно должно размещаться в черте населенного пункта, второе — все дома на его территории

должны быть признаны жилыми и третье

— вид разрешенного использования земельных участков у всех собственников должен

быть сменен на «индивидуальное жилищное строительство».

Скважины и колодцы - без лицензии

Вокруг нового

закона о садоводстве ходит очень много страшилок. Якобы теперь придётся

проводить экспертизу и лицензировать все скважины и колодцы товариществ. И

стоит это почти миллион рублей. На самом деле, по Закону «О недрах», лицензия

не требуется, если добыча воды из скважины составляет до 100 куб. в сутки

(расчёт даёт счётчик). Обычное садовое товарищество больше воды и не

использует. Тем более не надо лицензировать скважины и колодцы, расположенные

на личных участках (даже если ими пользуются два соседа). Если земельный

участок находится в вашей собственности, значит, всё, что на нём расположено, -

тоже ваша собственность. И вы вправе с ней делать всё, что захотите.

Упрощение

процедуры строительства скважины

Теперь правление СНТ и ОНТ сможет без

особых проблем пробурить скважину для создания в товариществе водопровода,

поскольку не нужно будет проводить следующие процедуры:

o геологическое изучение недр;

o государственную экспертизу запасов полезных ископаемых;

o предоставлять геологическую, экономическую и экологическую

информации о недрах;

o согласовывать и утверждать технические проекты и иную

проектную документацию на строительство;

o представлять доказательства того, что товарищества обладают

квалифицированными специалистами, необходимыми финансовыми и техническими

средствами для эффективного и безопасного проведения работ.

При использовании скважин товарищества должны

будут соблюдать правила охраны подземных водных объектов и основные требования

по рациональному использованию и охране недр.

Согласно новому закону, собственникам земельных участков

будет принадлежать имущество общего пользования на праве общей долевой

собственности пропорционально площадям их участков. Такое имущество может,

например, использоваться для: Создание участков общего назначения на праве

долевой собственности

o прохода и проезд к территории;

o снабжения тепловой и электрической энергией, водой, газом;

o водоотведения;

o сбора мусора;

o размещения на них детских или спортивных площадок и т.д.

10 ноября 2017 года Председателем Правительства РФ было подписано Постановление № 1351 «О

внесении изменений в некоторые Акты Правительства Российской Федерации по

вопросам повышения доступности энергетической инфраструктуры в отношении

отдельных групп потребителей» (вступило в силу 22.11.2017г) Законодательно

закреплено, что СНТ имеет право вводить в отношении членов СНТ и индивидуальных

потребителей РЕЖИМ ПОЛНОГО ИЛИ ЧАСТИЧНОГО ОГРАНИЧЕНИЯ ПОТРЕБЛЕНИЯ

ЭЛЕКТРОЭНЕРГИИ (отключение или

ограничение мощности) при наличии задолженности по оплате

электроэнергии и ненадлежащего исполнения обязательств по оплате

части стоимости электроэнергии, потреблённой объектами инфраструктуры и другого

имущества, а также потерь в сетях СНТ (данная часть стоимости

электроэнергии закладывается в членский взнос и принимается на общем

собрании членов СНТ). Из последнего следует, что неоплата членского взноса

также влечёт отключение или ограничение потребления электроэнергии.

Законодательно закреплено, что СНТ имеет право выступать в

качестве ИНИЦИАТОРА ввода режима полного или частичного ограничения, так и в

качестве СУБИСПОЛНИТЕЛЯ при выполнении процедуры ввода такого

ограничения.

Что

делать, если ваш садовый дом отключили от электроэнергии?

Для

начала нужно выяснить причины у руководства СНТ. Если действия председателя

садового товарищества были незаконными, то обращайтесь в местное отделение

полиции, а также подготовьте иск в суд. Перед этим попробуйте направить

председателю правления садоводческого объединения претензию: возможно, конфликт

получится урегулировать без суда.

Как

оформить садовый домик в собственность до 01.03.2019г

Регистрация садового домика в собственность по

дачной амнистии происходит по установленным законодательством правилам.

Сначала вам следует обратиться к кадастровым

инженерам в БТИ или другую организацию, занимающуюся данной деятельностью, для

оформления технической документации. На основании поступившей заявки,

уполномоченный специалист произведет выезд для замеров и определения координат

строения, данные внесет в соответствующий протокол. Необходимую для дальнейших

действий документацию заявитель получает через 14 дней.

Второй шаг – это оплата госпошлины. Реквизиты для

оплаты предоставит непосредственно уполномоченный орган – отделение Росреестра

или МФЦ. Здесь же вы можете узнать, какие документы нужны для проведения

операции постановки на учет дачных домиков, гаражей, хозяйственных и других

построек, расположенных на садовом участке.

После оплаты государственной пошлины, с техническим

паспортом строения, право определяющим документом на земельный участок и

паспортом отправляете вновь в МФЦ и подаете заявление на регистрацию жилой

недвижимости на дачном участке. Если в документах нет ошибок, данные в течение

7 рабочих дней вносятся в базу Росреестра, а заявитель получает соответствующую

выписку.

Льготы

на имущественный налог для пенсионеров

Имущественный налог – это определенная сумма денег,

которая взымается государством с собственника какого-либо недвижимого

имущества.

Для

пенсионеров существуют льготы, позволяющие не платить 100% налога с

недвижимости.

Для этого само имущество должно отвечать двум

требованиям.

Во-первых, собственником этого жилья должен быть

сам пенсионер.

А во-вторых, недвижимость не должна использоваться

в предпринимательской деятельности

Льготу можно

получить, если вы владелец следующих видов недвижимости: квартиры;

комнаты; жилого дома; сооружений хозяйственного характера, которые

располагаются на земельных участках, использующихся для садоводства, дачного

хозяйства и т. д., площадью не больше 50 кв. м.; помещений, использующихся в качестве

мастерских, ателье или студий; места для

парковки машины; гаража. При этом стоит

отметить, что льгота выдаётся одному пенсионеру только на одну единицу

недвижимого имущества. То есть, если человек владеет двумя домами, не платить

имущественный налог можно только за один.

Ст.15 №217-ФЗ Реестр членов Товарищества

Обработка персональных данных, необходимых

для ведения реестра членов Товарищества, осуществляется в соответствии с

настоящим Федеральным законом и законодательством о персональных данных. Реестр

членов товарищества должен содержать данные о членах товарищества, указанные в

части 5 статьи 12 настоящего Федерального закона, кадастровый (условный) номер

земельного участка, правообладателем которого является член Товарищества:

·

фамилию, имя, отчество (при наличии) члена

такого Товарищества их социальный статус;

·

почтовый адрес и (или) адрес электронной почты,

по которому членом такого объединения могут быть получены сообщения, домашний

телефон, сотовый телефон;

·

кадастровый (условный) номер земельного

участка, правообладателем которого является член Садоводческого товарищества

собственников недвижимости и иную информацию, предусмотренную уставом

Товарищества.

·

член Товарищества обязан предоставлять

достоверные и необходимые для ведения реестра Товарищества сведения и

своевременно информировать правление Товарищества, об изменении указанных

сведений. Если меняется хозяин земельного участка, продажа, дарение, то в

течение 10 дней со дня прекращения прав на принадлежащий ему земельный участок

в письменной форме уведомлять об этом председателя правления.

Сведения о

садоводах Товарищества необходимы как для работы правления, так и для

предъявления в органы местного самоуправления по их мотивированным письменным

запросам.

Информация об

индивидуальных садоводах, должна содержаться в отдельных реестрах и только с их

согласия.

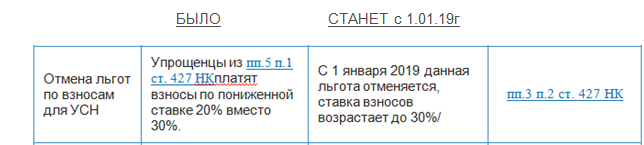

По

ГПХ-договорам страховые взносы платятся только в «пенсионной» части и на ОМС.

Для исполнителей по договорам подряда и прочим договорам ГПХ не предусмотрено

страхование на случай материнства и нетрудоспособности (п.

2 ч. 3 ст. 9 закона № 212-ФЗ). Не начисляются также на договоры ГПХ страховые

взносы в ФСС от несчастных производственных случаев и профзаболеваний. Но, если

условия договора прямо указывают на обязанность заказчика уплачивать взносы на

«травматизм», то эти взносы следует уплатить (ч. 1 ст. 20.1 закона от

24.07.1998 № 125-ФЗ).

В остальном

страховые взносы по гражданско-правовому договору начисляются аналогично

договору трудовому, по ставкам:

22% -

пенсионные взносы,

5,1% - взносы

на медстрахование.

Если заказчик

имеет право на применение пониженных

ставок, то он будет применять их и к выплатам по ГПХ-договорам.

Заключая

вместо трудового договора договор ГПХ, нужно очень тщательно отнестись к его

содержанию, чтобы проверяющие органы не переквалифицировали его в трудовой.

Если такой договор оспорит Фонд соцстраха, и его признают регулирующим трудовые

отношения, то на всю сумму оплаты по договору ГПХ взносы будут до начислены,

причем не только взносы на случай нетрудоспособности, но и на «травматизм».

Увеличение стоимости отпускаемой эл/энер садоводам с

повышающим коэффициентом, разница будет облагаться налогом 6%.

Не следует также забывать, что с физическим лицом, избранным на должность Председателя правления, Товарищество обязано заключить срочный трудовой договор на основании ст. 273 ТК РФ. И с главбухом тоже. Соответственно, определить их оплату труда. Которая в последующем будет определять и их пенсионные дела.

гл26.2

НК РФ Статья 346.15. Порядок определения доходов

1. При определении

объекта налогообложения учитываются доходы, определяемые в порядке,

установленном пунктами 1 и 2 статьи 248настоящего Кодекса.

(п. 1 в ред. Федерального закона от 06.04.2015 N

84-ФЗ)

(см. текст в предыдущей редакции)

1.1. При определении объекта налогообложения не

учитываются:

1) доходы, указанные

в статье 251 настоящего

Кодекса;

2) доходы организации,

облагаемые налогом на прибыль организаций по налоговым ставкам,

предусмотренным пунктами 1.6, 3 и 4 статьи 284 настоящего

Кодекса, в порядке, установленном главой 25 настоящего

Кодекса;

(в ред. Федерального закона от 24.11.2014 N

376-ФЗ)

(см. текст в предыдущей редакции)

3) доходы

индивидуального предпринимателя, облагаемые налогом на доходы физических лиц по

налоговым ставкам, предусмотренным пунктами 2, 4 и 5 статьи 224 настоящего

Кодекса, в порядке, установленном главой 23 настоящего

Кодекса;

4) доходы, полученные товариществами собственников

жилья, товариществами собственников недвижимости, управляющими организациями,

садоводческими, огородническими или дачными некоммерческими товариществами

(некоммерческими партнерствами), жилищными, садоводческими, огородническими,

дачными или иными специализированными потребительскими кооперативами от

собственников (пользователей) недвижимости в оплату коммунальных услуг,

оказанных сторонними организациями.

(пп.

4 введен Федеральным законом от 27.11.2017 N 335-ФЗ) Текст

№335-ФЗ очень тяжело изучать. Многие формулировки нужно пояснить, что, я

надеюсь, ФНС и сделает в своих письмах в ближайшее время. Лично мне хочется

понять, как правильно работать с прямой уплатой НДС в бюджет. Ждём от Минфина и

налоговой документов, которые объясняет нам, как жить с этим налоговым

экспериментом. Автор: Туров Владимир

(п. 1.1 введен Федеральным законом от 22.07.2008 N 155-ФЗ)